Zkoumání akcií může být zábava!

Určitě se Vám někdy stalo, že chcete zjistit informace o firmě, ale přístup k těmto informacím není jednoduchý.

Naše platforma se to snaží změnit a usnadnit práci investorům.

Co platforma nabízí?

Platforma je určena k výzkumu a hledání akcií. Primárně je tedy vytvořena za tímto účelem.

Mezi hlavní funkce patří:

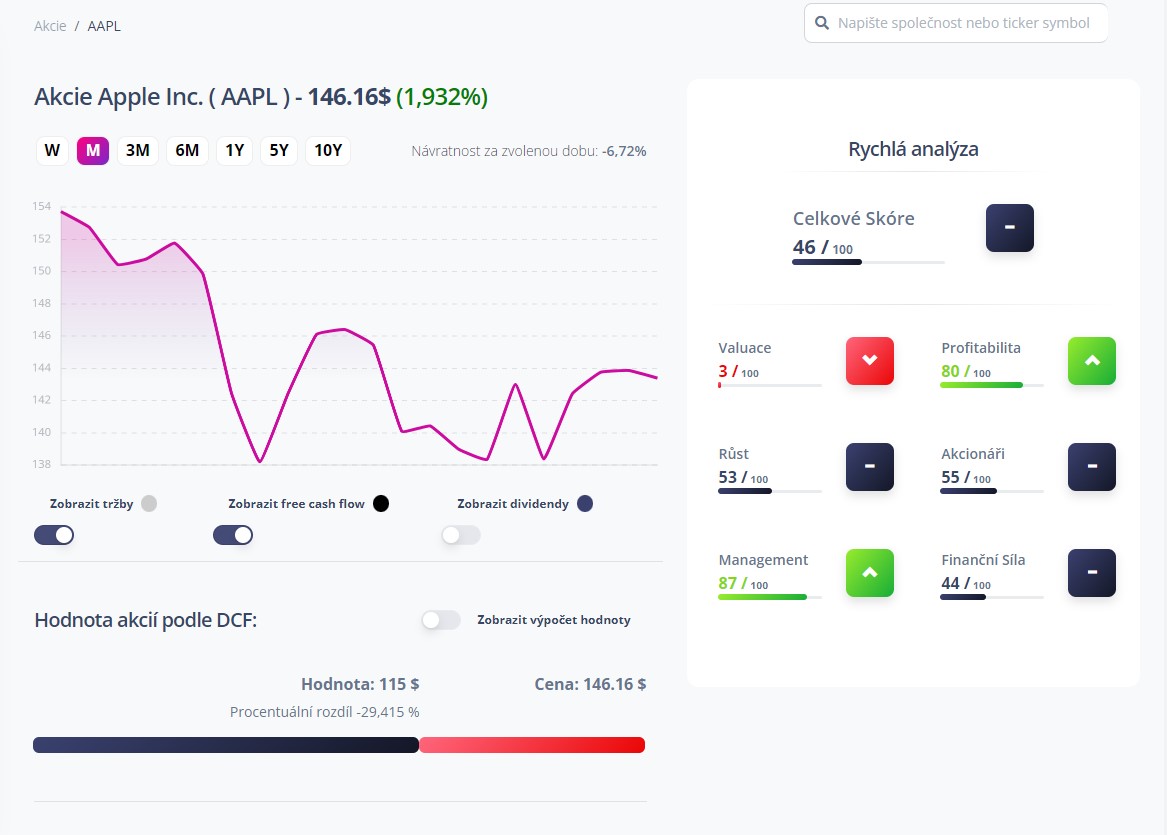

- Automatická kalkulace hodnoty akcie podle DCF analýzy

- Automatická kalkulace hodnoty pomocí cenových poměrů

- Automatické hodnocení skóre společností:

- Hodnocení managementu

- Hodnocení růstu

- Hodnocení finanční rozvahy

- Hodnocení profitability

- Hodnocení vracení hodnoty akcionářům

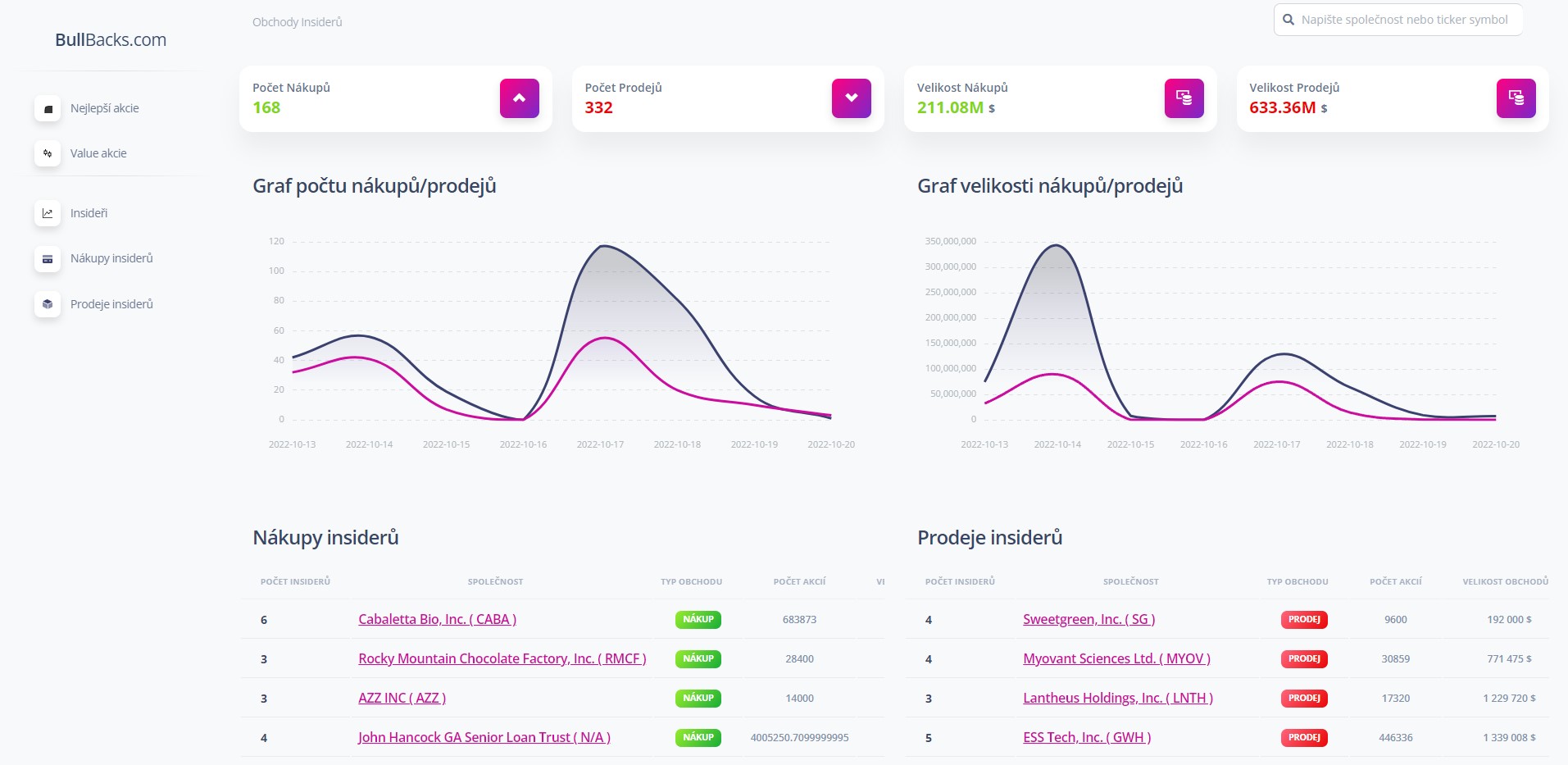

- Seznamy nejvíce podhodnocených společností

- Informace o nákupech "insiderů"

- Insidery nejčastěji nakupované akcie

- Insidery nejčastěji prodávané akcie

Jak získat přístup?

Přístup k platformě je pouze pro Patreony. Přístup tedy můžete získat na této adrese.

Patreon investování do akcií nabízí mnoho výhod a přístup na tuto platformu je jen jedna z nich.

Jaký je postup?

- Přidáte se k patreonům

- Každý měsíc se na patreonu zveřejní heslo

- Přihlášení je kombinace Vašeho emailu na patreonu a hesla

Ceník

Platforma je přístupná pouze pro patreony. Cena se tedy odvíjí od ceny předplatného.

Na patreonu je více balíčků s více výhodami.